Když výplata přestává být jistota

Ještě před pár lety fungoval v mnoha rodinách jednoduchý rytmus - přijde výplata, zaplatí se bydlení, něco se odloží a zbytek se rozpočítá na měsíc. Dnes tenhle pořádek drhne už v první polovině měsíce. Ne proto, že by lidé najednou neuměli hospodařit, ale protože se jim rozpadá prostor pro chybu. Stačí jeden nečekaný výdaj, dražší vyúčtování, oprava auta, zubař - a rozpočet se sesype jako domeček z účtenek.

Tlak nepřichází jednou ranou, ale po dávkách

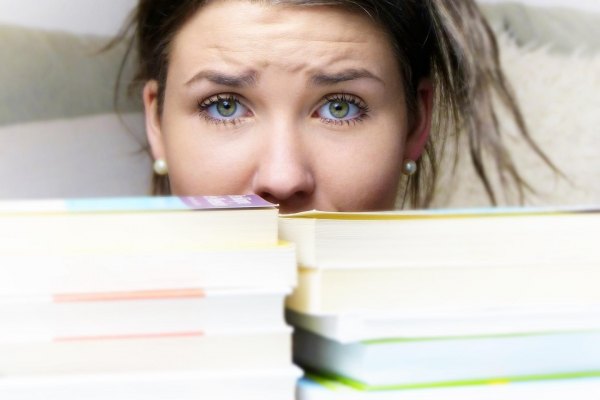

To je na celé věci možná nejzrádnější. Nepřijde jedna katastrofa, kterou člověk pozná hned. Přichází série menších zdražení, poplatků a posunů, které samy o sobě nevypadají dramaticky. Nájem o pár tisíc výš. Potraviny po stovkách týdně. Služby, které byly dlouho skoro neviditelné, najednou bolí. A do toho splátky, pojištění, školní výdaje, kroužky. Domácnosti tak často nežijí v otevřené finanční nouzi, ale v trvalém napětí. A to je stav, který unavuje.

Právě střední třída začíná pociťovat, co dřív řešili jiní

Největší posun je vidět u lidí, kteří byli zvyklí, že to nějak vychází. Ne bohatí, ne chudí - prostě ti, kdo platili včas a moc se na finance nemuseli dívat každý den. Teď se dívají. Začínají rušit odklady, sahají do rezerv, odkládají větší nákupy a počítají i to, co dřív nepočítali. V praxi to znamená méně klidu, víc improvizace. A také víc opatrnosti při podpisu čehokoli, co zavání závazkem na delší dobu.

Smlouvy, splátky a drobné písmo znovu vstupují do hry

Když se peníze tenčí, roste význam detailů, které lidé v lepších časech přehlíželi. Datum splatnosti, sankce za prodlení, automatické prodlužování služeb, podmínky úvěru - to všechno se vrací do středu pozornosti. Právní problém často nezačíná u soudu ani u exekutora. Začíná mnohem dřív, třeba v okamžiku, kdy člověk nestihne zaplatit jednu fakturu a nečte druhou upomínku, protože se mu zrovna nechce otevírat bankovní aplikace. Zní to banálně. Jenže právě z banalit se skládají drahé měsíce.

Zadlužení dnes není vždy obraz nezodpovědnosti

Ve veřejné debatě se pořád drží starý reflex - kdo má problém s penězi, hospodařil špatně. Někdy ano. Často ale ne. Čím dál častěji jde o domácnosti, které fungovaly standardně, jen narazily na souběh vyšších nákladů a slabší rezervy. Rozdíl mezi stabilitou a problémem pak není propastný. Je to pár tisíc korun měsíčně. To je mimochodem částka, která v účetnictví firmy nevypadá dramaticky, ale v rodinném rozpočtu rozhoduje o tom, jestli se odloží dovolená, nebo platba.

Psychologie peněz je teď skoro stejně důležitá jako čísla

Finanční tlak se neprojevuje jen na účtu. Projevuje se doma. V rozhovorech, které se odkládají. V tichu po otevření vyúčtování. Ve větě to nějak zvládneme, která může být uklidňující i varovná zároveň. Lidé nezačínají být chudší jen statisticky, ale i pocitově - a ten pocit pak mění chování rychleji než jakákoli tabulka. Méně spontánnosti, více kontroly, více nervozity z každého dlouhodobého závazku. I proto se dnes finanční téma vrací do běžných debat s intenzitou, jakou jsme dlouho neviděli.

Obchodníci, pronajímatelé i věřitelé to už vidí také

Změna je patrná i z druhé strany stolu. Firmy častěji řeší opožděné platby, pronajímatelé pečlivěji prověřují nájemníky, poskytovatelé služeb tlačí na inkaso a jistoty. Nikdo to nahlas neříká rád, ale důvěra se v dražší době zkracuje. A když se zkracuje důvěra, přibývá smluvních pojistek, sankcí a tvrdších podmínek. Na papíře to dává smysl. V realitě to jen dál potvrzuje, že peníze jsou dnes v domácnostech téma od rána do večera - někdy mezi nákupem a nájmem, jindy večer u kuchyňského stolu nad kalkulačkou a jednou otevřenou obálkou navíc.